Blog

Les répercussions de droits de douane américains de 25 % sur l’industrie bovine canadienne

Sebastien Pouliot, Ph.D.Series: Agriculture

Jusqu’à présent, les exportations canadiennes de bovins et de bœuf vers les États-Unis ont été exemptées de droits de douane. Qui sait si ce sera toujours vrai dans un mois, ou même demain?

Dans ce billet, j’examine les répercussions des tarifs douaniers américains sur l’industrie canadienne de l’élevage bovin et du bœuf. Les États-Unis sont la destination la plus importante pour les bovins et le bœuf canadiens, et les droits de douane auraient des répercussions majeures pour le secteur canadien du bœuf.

Exportations canadiennes de bovins et de bœuf

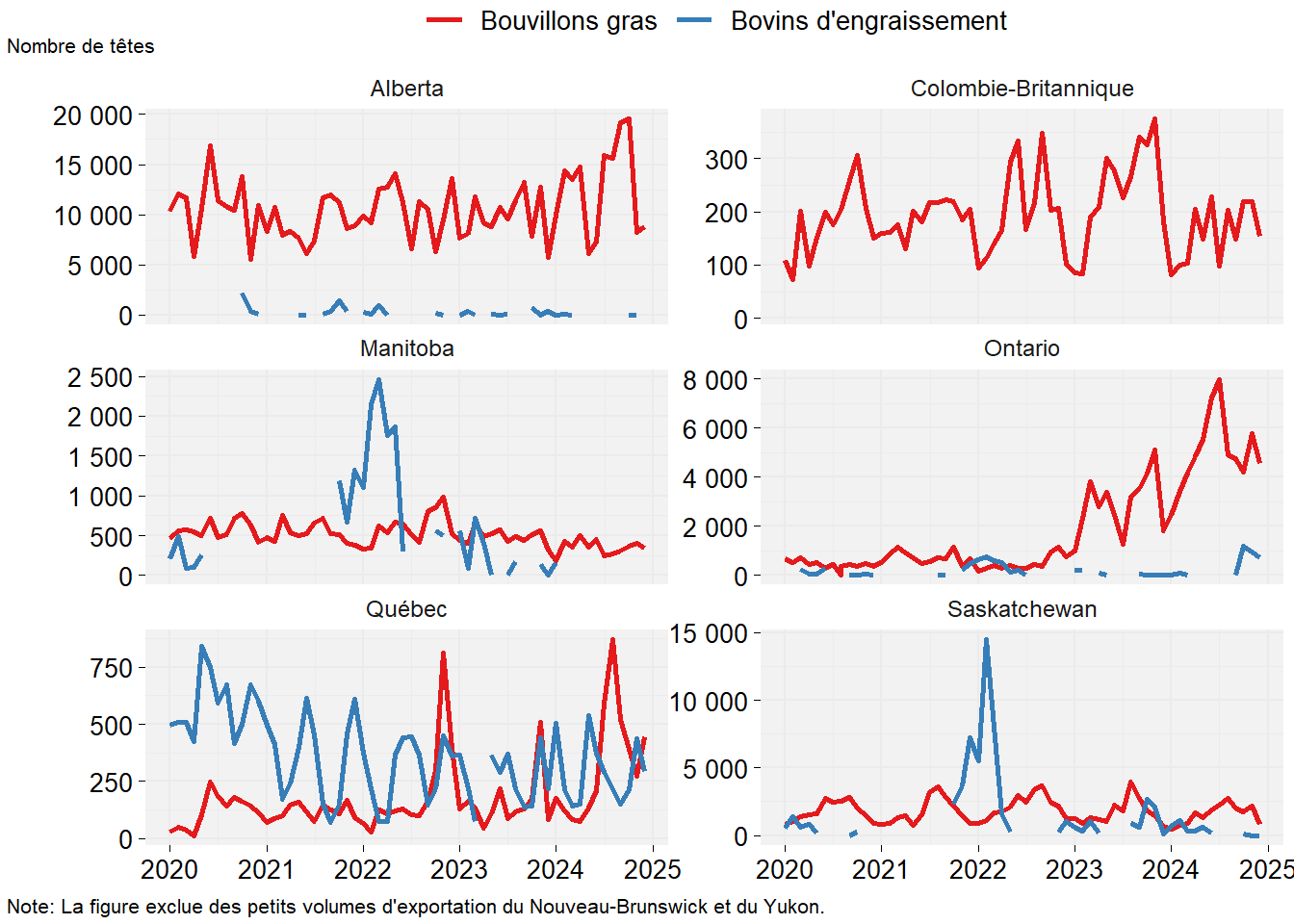

Le Canada exporte des bovins d’engraissement (jeunes bovins destinés à des parc d’engraissement) et des bouvillons gras (bovins d’environ 18 mois prêt pour l’abattage) presqu’exclusivement vers les États-Unis. La figure 1 montre les exportations mensuelles canadiennes de bovins vers les États-Unis depuis 2020. Les exportations de bovins d’engraissement sont faibles par rapport aux exportations de bouvillons gras. L’Alberta exporte le plus grand nombre de bouvillons, en moyenne environ 12 776 par mois en 2024. Le Québec est le plus grand exportateur de bovins d’engraissement. Les exportations de bovins d’engraissement de la Saskatchewan et du Manitoba ont bondi à la fin de 2021 et au début de 2022 à la suite de la sécheresse de 2021 dans les Prairies.

Figure 1: Exportations mensuelles de bovins canadiens vers les États-Unis

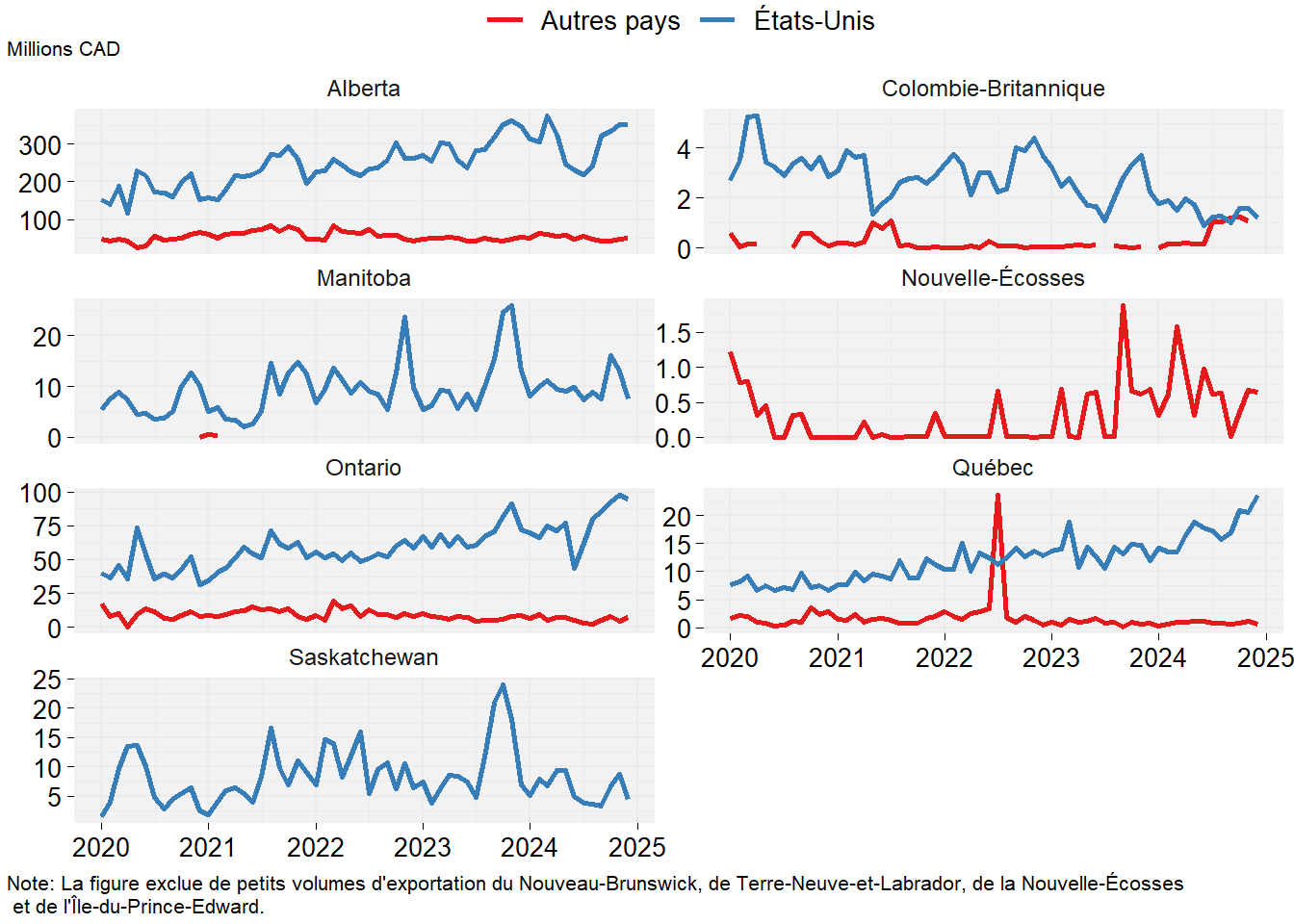

La figure 2 montre les exportations mensuelles de bœuf canadien vers les États-Unis et vers d’autres pays. L’Alberta est de loin le plus grand exportateur de bœuf, avec des exportations dépassant 4,2 milliards CAD en 2024. L’Ontario suit avec 988 millions CAD. En 2024, 87 % des exportations de bœuf étaient destinées aux États-Unis.

Figure 2: Exportations mensuelles de bœuf canadien

Estimations des impacts économiques

Comme mon billet précédent sur l’impact des droits de douane américains sur l’industrie porcinne canadienne, j’utilise un modèle de déplacement de l’équilibre. Ce type de modèle a déjà été utilisé pour étudier le commerce du bétail et de la viande entre le Canada et les États-Unis (voir par exemple Brester, Marsh and Atwood (2004), Pendell, Brester, Schroeder, Dhuyvetter and Tonsor (2010) ou Hahn, Sydow and Preston (2019)).

Je modélise les chaînes d’approvisionnement au Canada et aux États-Unis. Dans le modèle, le Canada exporte vers les États-Unis des bovins d’engraissement, des bouvillons gras et du bœuf, et exporte du bœuf vers d’autres pays. Les États-Unis importent des bovins d’engraissement du Canada et du Mexique, et des bouvillons gras et du bœuf du Canada. En pratique, le commerce du bœuf entre le Canada et les États-Unis est a double sens, le Canada étant un exportateur net de bœuf vers les États-Unis. L’objectif du modèle est de saisir le flux net de bœuf vers les États-Unis. Je ne tiens pas compte des répercussions des droits de douane sur les coûts des aliments du bétail et sur les coûts des autres intrants.

Le modèle est calibré aux données de 2024, à l’exception de la consommation de bœuf au Canada, pour laquelle les dernières données disponibles sont pour 2023. La calibration aux données de 2024 signifie que le modèle prend les conditions économiques observées en 2024, puis examine l’impact des droits de douane de 25 % sur les importations américaines de bovins d’engraissement, de bouvillons gras et de bœuf, toute chose étant égale par ailleurs. Le modèle a un horizon d’un an, ce qui signifie que les résultats sont pour les répercussions des droits de douane un an après leur introduction, donnant ainsi un certain temps aux marchés pour s’adapter.

Les résultats ne peuvent pas être interprétés comme une prédiction de ce qui se passerait si les droits de douane étaient appliqués en 2025, mais plutôt comme un exercise contrefactuel de l’impact des tarifs pour 2024. Les conditions économiques en 2025 sont différentes de celles en 2024; notamment, le dollar canadien est plus faible. Néanmoins, le modèle donne une bonne idée de l’ampleur des impacts économiques auxquels on peut s’attendre en 2025.

Le tableau 1 montre les répercussions sur l’industrie canadienne de l’élevage bovin et du bœuf de droits de douane de 25 % sur toutes les importations américaines de bovins et de bœuf en provenance du Canada et du Mexique. Le modèle montre une faible incidence sur les exportations de bovins d’engraissement vers les États-Unis, bien que les prix des bovins d’engraissement au Canada diminuent de 16,5 %. La production totale de bouvillons gras au Canada diminue de 2,5 %, les exportations de bouvillons gras diminuent de 18,6 % et le prix des bouvillons gras baisse de 22,6 % en raison des droits de douane. Les tarifs font baisser le prix au détail du bœuf au Canada de 22,7 %, ce qui entraîne une augmentation de 13,6 % de la consommation de bœuf au Canada. Les exportations de bœuf vers les États-Unis diminuent de 46,6 %, mais sont partiellement remplacées par une augmentation de 46 % des exportations vers d’autres pays.

Les répercussions économiques des droits de douane de 25 % sur le secteur canadien de l’élevage bovin et du bœuf sont considérables. Les recettes monétaires totales des bovins d’engraissement et de bouvillons gras diminuent de 4.53 milliards CAD. La valeur des exportations de bovins d’engraissement diminue de 46 millions CAD et la valeur des exportations de bovins d’engraissement diminue de 806 millions CAD. La valeur de la consommation de bœuf au Canada diminue de 1.14 millaird CAD parce que l’augmentation du volume de consommation ne compense pas entièrement pour la baisse des prix. La valeur des exportations de bœuf vers les États-Unis diminue de 2.04 milliards CAD, tandis que la valeur des exportations de bœuf vers d’autres pays augmente de 90 millions CAD.

Autres considérations

Comme je l’ai mentionné dans mon billet précédent pour l’industrie porcinne canadienne, mon modèle ne tient pas compte de l’effet des variations du taux de change Canada-États-Unis. Actuellement, le taux de change moyen Canada-États-Unis pour 2025 est inférieur de 4.4 à la moyenne de 2024. Un taux de change plus bas diminue les impacts des tarifs. Avec un taux de change inférieur de 4.4%, un tarif de 25 % devient équivalent à un tarif de 20.6 %.

La guerre tarifaire a des répercussions sur les marchés de diverses façons. Le modèle ne tient pas compte des répercussions des coûts des aliments du bétail et des coûts d’autres intrants et des répercussions des tarifs de représailles du Canada et d’autres pays. Il est possible que la guerre tarifaire entraîne une baisse des coûts de production pour les bovins et le bœuf au Canada et que les marchés étrangers s’ouvrent au bœuf canadien en raison des tarifs de représailles sur le bœuf américain, ce qui réduirait les impacts estimés dans ce billet.