Blog

Que nous disent, encore une fois, les indicateurs de récession?

Sébastien Pouliot, Ph.D.Séries: macro

Tags: rendement, récession, inflation, taux d'intérêt, Banque du Canada

L’activité économique au Canada semble ralentir ces derniers temps. La PIB au 3e trimestre de 2023 a diminué de 0,3 %. Lorsqu’annoncé, la croissance économique au deuxième trimestre était légèrement négative, mais celle-ci a été révisée à la hausse à 0,3 % avec la publication des données du troisième trimestre.

J’ai écrit sur les indicateurs de récession au début de 2023. À ce moment-là, la courbe de rendement annonçait une récession imminente, mais l’indicateur de récession de la règle de Sahm ne montrait aucun signe d’une récession à nos portes. Ce billet montre ce que ces indicateurs nous disent maintenant. Je discute aussi brièvement des taux d’intérêt et du marché du travail.

Pourquoi sommes-nous préoccupés par le risque de récession? Rappelons qu’avec les taux d’inflation élevés observés après la pandémie, la Banque du Canada a adopté des mesures de resserrement quantitatif et relevé son taux directeur pour ralentir l’inflation. Le meilleur scénario est un atterrissage en douceur où l’inflation revient à la cible de 2 %, mais où l’économie n’entre pas en récession.

Avant de discuter les deux indicateurs de récession, je me dois de mentionner que la Chaire en macroéconomie et prévision estime peu probable que le Canada soit en récession au cours des deux prochaines années, mais qu’il y aura un ralentissement économique important en 2024 qui se poursuivra en 2025. Desjardins prévoit une récession courte et légère au premier semestre de 2024, mais que l’économie se redressera par la suite avec des réductions du taux directeur par la Banque du Canada.

Inversion de la courbe de rendement ne signifie rien

La courbe de rendement montre la relation entre le rendement et l’échéance des bons sur le marché monétaire. Dans un marché normal, les rendements augmentent avec l’échéance car les investisseurs demandent des rendements plus élevés sur les placements à long terme puisqu’ils sont plus risqués. Cependant, lorsque la courbe de rendement s’inverse, les rendements diminuent selon l’échéance. Cela reflète une situation où les investisseurs considèrent le court terme comme plus risqué que le long terme. L’inversion de la courbe des taux est considéré comme un signal qu’une récession approche.

L’animation ci-dessous montre la courbe des taux entre janvier 2018 et novembre 2023 en deux panneaux. Le panneau de gauche montre la courbe des rendements : sur l’axe horizontal se trouve la maturité qui augmente de gauche à droite et sur l’axe vertical se trouve les rendements. Le panneau de gauche compare les rendements des bons du Trésor à 3 mois et de l’obligation à 10 ans pour déterminer lorsqu’il y a inversion. La zone en bleu montre l’écart lorsque le rendement de l’obligation à 10 ans dépasse celui des bons du Trésor à 3 mois. La zone en orange indique l’écart lorsque le rendement de l’obligation à 10 ans est inférieur à celui des bons du Trésor à 3 mois, c’est-à-dire lorsque la courbe de rendement est inversée.

L’animation montre que la courbe de rendement est inversée depuis près d’un an et demi. Pourtant, le Canada n’a pas connu de récession. Ce faux signal positif continu fait de l’inversion de la courbe de rendement un indicateur de l’imminence d’une récession sans signification. Nous ne pouvons pas conclure à partir de la courbe des taux qu’une récession est imminente.

Figure 1: Inversion de la courbe de rendement canadienne

L’animation suivante montre les taux d’intérêt effectifs payés par les ménages et les entreprises sur le panneau de droite. L’animation met en évidence comment les mesures de resserrement quantitatif et l’augmentation du taux directeur par la Banque du Canada ont causé un resserrement dans les conditions de crédit pour les ménages et les entreprises. Il est intéressant de noter que le taux d’intérêt moyen des ménages est récemment repassé au-dessus du taux d’intérêt moyen des entreprises.

Figure 2: Courbe de rendement canadienne et taux d'intérêts moyens des ménages et des entreprices

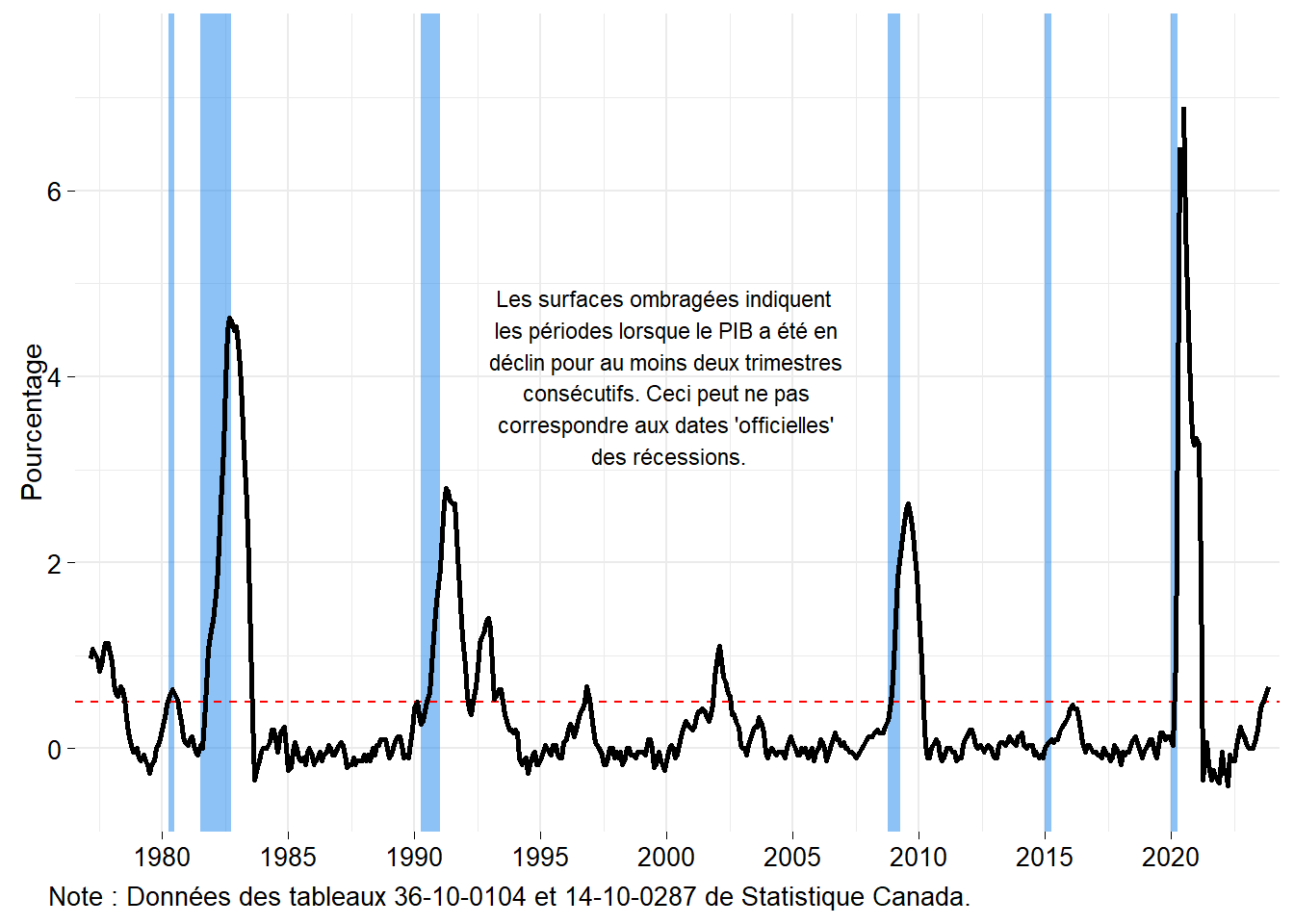

L’indicateur de récession de la règle de Sahm pointe faiblement vers une récession

L’indicateur de récession de la règle de Sahm est un indicateur précoce de récession qui compare le taux de chômage moyen au cours des trois derniers mois et le taux de chômage mensuel minimum au cours des 12 derniers mois. Une différence entre ces deux valeurs qui dépasse 0,5 est considéré comme une signal qu’une récession débute.

La figure ci-dessous montre l’indicateur de récession de la règle de Sahm pour le Canada. Les dernières données sur l’emploi datent de novembre 2023. Le graphique montre que l’indicateur est en hausse et a été supérieur à 0,5 au cours des trois derniers mois. Cela nous indique que le Canada est au bord d’une récession, mais le signal est encore faible. Lors des récessions précédentes, l’indicateur avait soudainement augmenté.

Figure 3: Indicateur de récession de la règle de Sahm pour le Canada

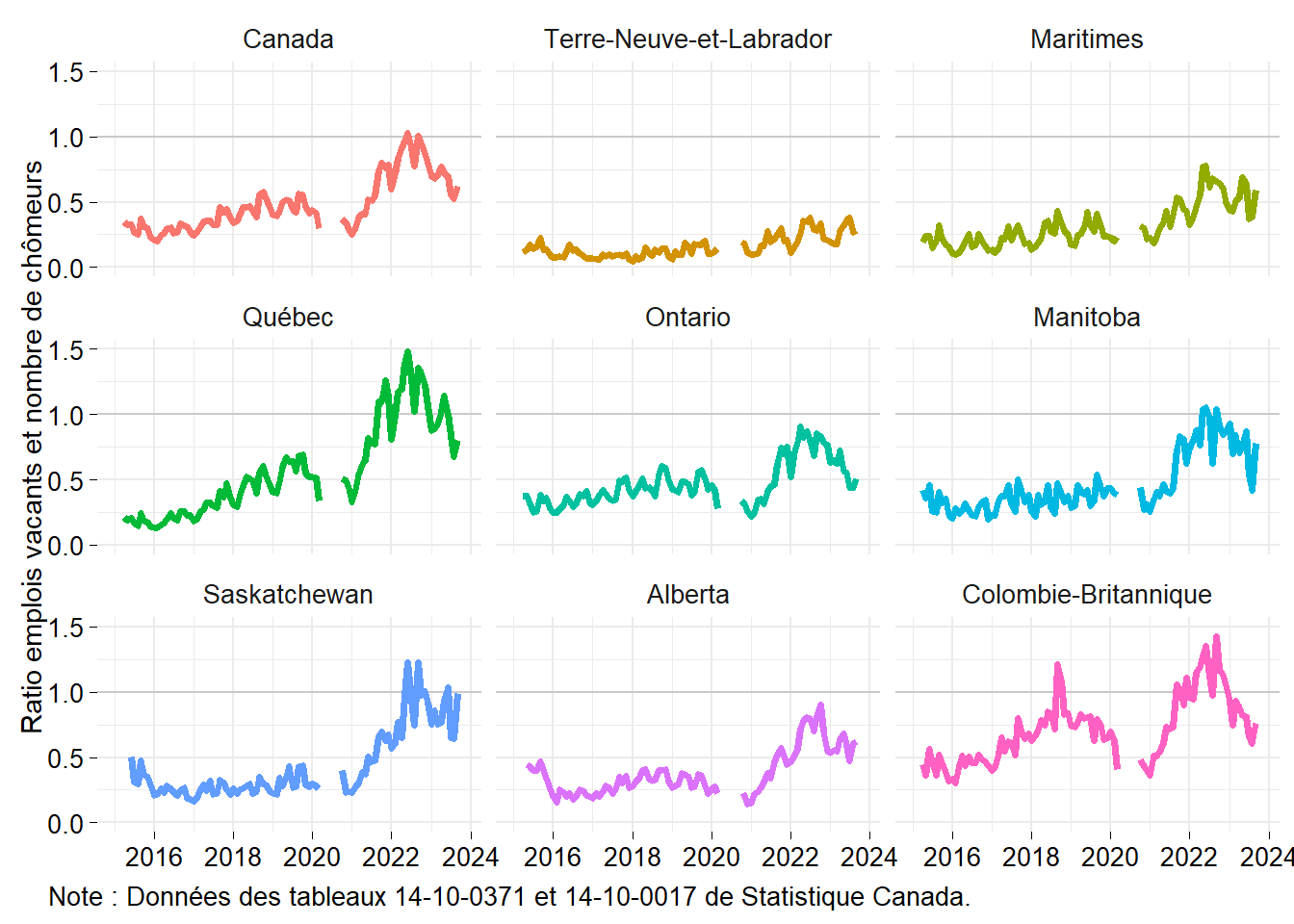

Vigueur du marché du travail : ratio des emplois vacants et du nombre de chômeurs

Le ratio des postes vacants par rapport au chômage n’est pas un indicateur de récession, mais il offre une bonne mesure de l’état du marché du travail. Le ratio nous indique le nombre d’emplois disponibles par chômeur. Un ratio supérieur à 1 signifie qu’il y a plus d’emplois disponibles qu’il n’y a de travailleurs à la recherche d’un emploi.

La figure ci-dessous montre que le ratio a atteint un sommet au milieu de l’année 2022. Le marché du travail était particulièrement serré au Québec et en Colombie-Britannique, mais s’est affaibli au cours de la dernière année, en partie à cause de l’afflux d’immigrants. Néanmoins, il est toujours fort par rapport à avant la pandémie.

Le marché du travail semble en bonne position de sorte que si une récession se pointe le nez, elle ne devrait pas affecter les travailleurs autant que les récessions précédentes. C’est-à-dire, si le Canada connaît une légère récession, on peut s’attendre à ce que le taux de chômage demeure relativement bas.

Figure 4: Ratio des emplois vacants et du nombre de chômeurs

Une récession est-elle à venir?

L’indicateur de récession de la règle de Sahm suggère qu’une récession approche, mais le signal est encore faible. Si l’indicateur augmente fortement dans les données d’emplois de décembre, il sera alors clair que nous nous dirigeons vers une récession. Pour l’instant, le signal est encore trop faible pour en tirer une conclusion définitive.

Les signes pointent vers une économie canadienne faible en 2024. Je ne sais pas si cela signifie une récession. Je suis d’accord avec ce qui semble être le consensus parmi les économistes selon lequel la Banque du Canada commencera à abaisser son taux directeur en 2024 et que l’économie se raffermira à partir de ce moment-là.