Blog

Estimations des domages aux producteurs de canola canadiens des restrictions à l’importation imposées par la Chine

Sebastien Pouliot, Ph.D.Series: Agriculture

Dans ce billet, j’estime les dommages causés aux producteurs canadiens de canola par les restrictions à l’importation imposées par la Chine entre mars 2019 et mai 2022. J’évalue ces dommages en utilisant la méthode du prix relatif d’un produit substitut d’après Carter et Smith (2007) (en anglais seulement).

Mon analyse montre que les restrictions commerciales ont entraîné une baisse de 5.5 % du prix payé aux producteurs canadiens de canola. Entre le 6 mars 2019 et le 18 mai 2022, les restrictions à l’importation imposées par la Chine ont causé jusqu’à 2,28 milliards CAD et aussi peu que 1,34 milliard CAD de pertes aux producteurs canadiens de canola. L’écart entre les estimations dépend d’hypothèses concernant la façon dont l’industrie a atténué les impacts des restrictions commerciales. Dans un scénario avec un taux d’atténuation de 50 %, les pertes subies par les producteurs canadiens de canola s’élèvent à environ 1,65 milliard CAD.

Contexte

Le 1er mars 2019, la Chine a bloqué les importations de canola de Richardson International Ltd. Quelques jours plus tard, la Chine a révoqué la licence à l’exportation de Viterra Inc. La raison invoquée était dans les deux cas la détection de parasites dans des cargaisons de canola des deux sociétés. Cependant, en toute apparence, les restrictions étaient une réponse à l’arrestation de la directrice financière de Huawei, Meng Wanzhou, en décembre 2022. Les restrictions ont été levées le 18 mai 2022.

Les restrictions n’ont pas complètement mis fin aux exportations de canola vers la Chine, mais les ont considérablement limitées. Même si les restrictions ne s’appliquaient qu’à deux compagnies, elles ont réduit les exportations des autres compagnies qui craignaient de voir également leurs licences d’exportation révoquées. L’une des conséquences des restrictions imposées par la Chine a été que le canola canadien n’a pas été utilisé là où il avait la plus grande valeur. En effet, le canola qui n’était pas exporté vers la Chine devait soit être entreposé, broyé domestiquement ou exporté vers d’autres pays. La valeur marginal du canola dans ces filières alternatives étant plus faible qu’à l’exportation vers la Chine, faisant ainsi diminué la valeur moyenne du canola au Canada. Cet effet s’est propagé à l’ensemble de la chaîne d’approvisionnement et a entraîné une baisse des prix payés aux producteurs canadiens de canola.

Cardwell et Brewin (2019) (en anglais seulement) montrent conceptuellement les impacts potentiels des restrictions commerciales. Les auteurs discutent également des résultats possibles du processus de règlement des différends à l’OMC. Le Canada a en effet plus tard contesté les restrictions commerciales de la Chine, mais a demandé la suspension des procédures après que la Chine ait levé les restrictions. Selon les estimations de Wells et Slade (2021) (en anglais seulement), les restrictions commerciales au cours des 11 premiers mois ont fait baisser les prix du canola de 3,6 % en moyenne. Les auteurs calculent que les pertes des producteurs se situent entre 340 et 370 millions CAD au cours de cette période. LeftField Commodity Research (2021) (en anglais seulement) a également mesuré les impacts des restrictions commerciales. Le rapport contient beaucoup d’information sur les diverses façons dont les restrictions à l’importation imposées par la Chine ont affecté la chaîne d’approvisionnement canadienne du canola. Cependant, il date de février 2021, alors que les restrictions étaient encore en place, et ne prend donc pas compte de tous les impacts des restrictions commerciales.

Exportations de canola

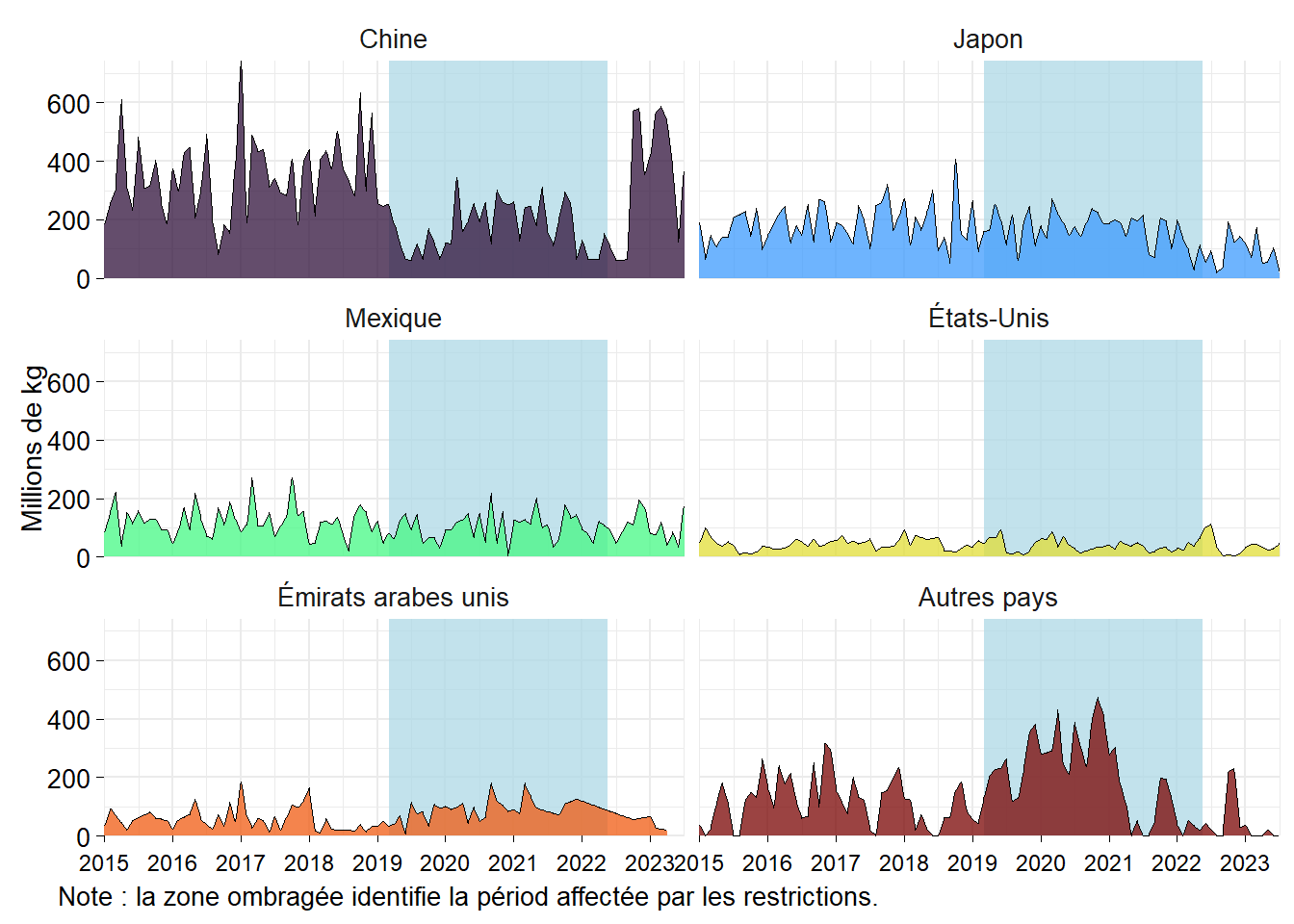

La Figure 1 montre que les restrictions commerciales ont eu une incidence immédiate sur les exportations de canola. La Chine était le plus grand importateur de canola canadien avant les restrictions commerciales, mais ses importations ont chuté à des volumes semblables à ceux du Japon et du Mexique par la suite.

Les exportations vers d’autres pays ont augmenté en raison de la baisse des exportations vers la Chine. L’un de ces pays qui a souvent été mentionné est les Émirats arabes unis. La Figure 1 montre que les exportations vers les Émirats arabes unis ont augmenté après l’interdiction, mais pas suffisamment pour compenser les pertes d’exportations vers la Chine. Les exportations vers le Japon, le Mexique et les États-Unis n’ont pas changé de façon significative après les restrictions à l’importation imposées par la Chine. Ce sont les exportations vers plusieurs autres pays qui ont compensé la perte partielle du marché chinois.

Les exportations de canola au cours de la campagne agricole 2021-22 ont diminué en raison de la faible récolte causée par la sécheresse. Ceci ressort le plus clairement à la Figure 1 avec la baisse des exportations vers les autres pays. En revanche, les exportations vers les importateurs traditionnels sont restées relativement stables. Les exportations vers la Chine n’ont pas augmenté immédiatement après la levée de l’embargo en raison des faibles volumes disponibles à la suite de la sécheresse. Les exportations vers la Chine ont atteint des volumes comparables à ceux d’avant les restrictions à la suite de la récolte 2022-23.

Figure 1: Exportations mensuelles canadiennes de canola

Données sur les prix

La méthode du prix relatif d’un produit substitut de Carter et Smith (2007) (en anglais seulement) nécessite des séries chronologiques pour le prix du produit touché et d’un produit de substitution non touché par l’événement en question. Le choix du produit de substitution est critique et heureusement, il y a de bons candidats à considérer.

Ci-dessous, je vais effectuer l’analyse en utilisant le soja comme produit de substitution. Le canola et le soja sont des oléagineux aux caractéristiques comparables, et ils sont parfois broyés dans les mêmes installations. Ils ont tendance à être cultivés dans différentes régions, mais les deux sont peu coûteux à expédier. Ceci fait du soja un très bon substitut du canola en termes de demande. Comme nous le verrons, leurs prix ont tendance à évoluer de manière synchronisée. On s’attend à ce que cette relation se poursuive à moins qu’un événement, comme des restrictions commerciales sur l’un des deux produits, ne la rompe. J’utiliserai ci-dessous les prix sur les marchés à terme et les prix au comptant du canola et du soja.

J’ai également considéré utiliser le colza européen comme produit de substitution. Cependant, l’analyse n’a pas fonctionné aussi bien, en particulier lors de la datation des événements. Le colza est essentiellement le même produit que le canola et nous devrions donc nous attendre à ce qu’il soit un excellent substitut. Cependant, le colza est commercialisé à l’extérieur de l’Amérique du Nord et, pour cette raison, il n’est peut-être pas un substitut idéal. C’est-à-dire, en raison de la distance et d’autres facteurs économiques, le colza européen est un substitut imparfait au canola au Canada.

Contrats à terme

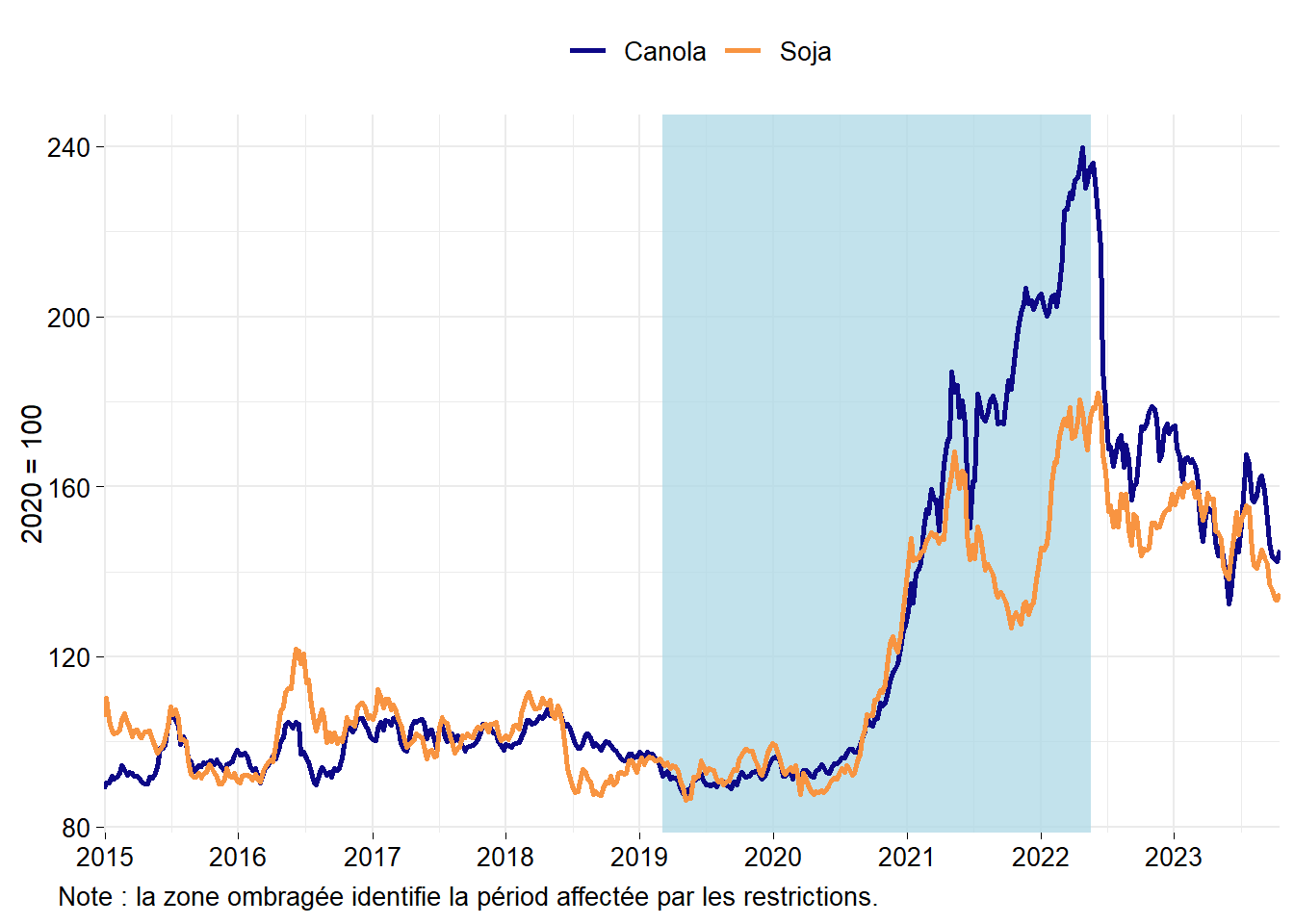

Les contrats à terme sur le canola sont négociés en dollars canadiens et requièrent la livraison en Saskatchewan en cas de transaction physique. Les prix des contrats à terme sur le canola ancrent les prix payés aux agriculteurs canadiens. Les contrats à terme sur le soja sont négociés en dollars américains, convertis ici en dollars canadiens, avec une livraison en Illinois en cas de règlement matériel. Ils ancrent les prix au comptant du soja en Amérique du Nord.

La Figure 2 montre les indices quotidiens des prix contrats à terme sur le canola et le soja. Entre 2015 et 2020, les prix des deux produits étaient stables. À partir de la deuxième moitié de 2020, les contrats à terme sur le canola et le soja ont commencé à grimper. Leurs prix ont commencé à s’écarter au cours du second semestre de 2021 avec la sécheresse qui a touché les Prairies canadiennes. Il semble que la sécheresse ait suffisamment réduit l’offre de canola pour rompre la relation entre les prix du canola et ceux du soja. Cette relation a été rétablie avec la fin de la restriction à l’importation de la Chine et la récolte de 2022.

La Figure 2 ne nous permet pas de déceler visuellement un impact évident de l’interdiction sur les contrats à terme sur le canola par rapport aux contrats à terme sur le soja. Cela ne signifie pas pour autant qu’il n’y en a pas un.

Figure 2: Prix des contrats à terme pour le canola et le soja

Comptant

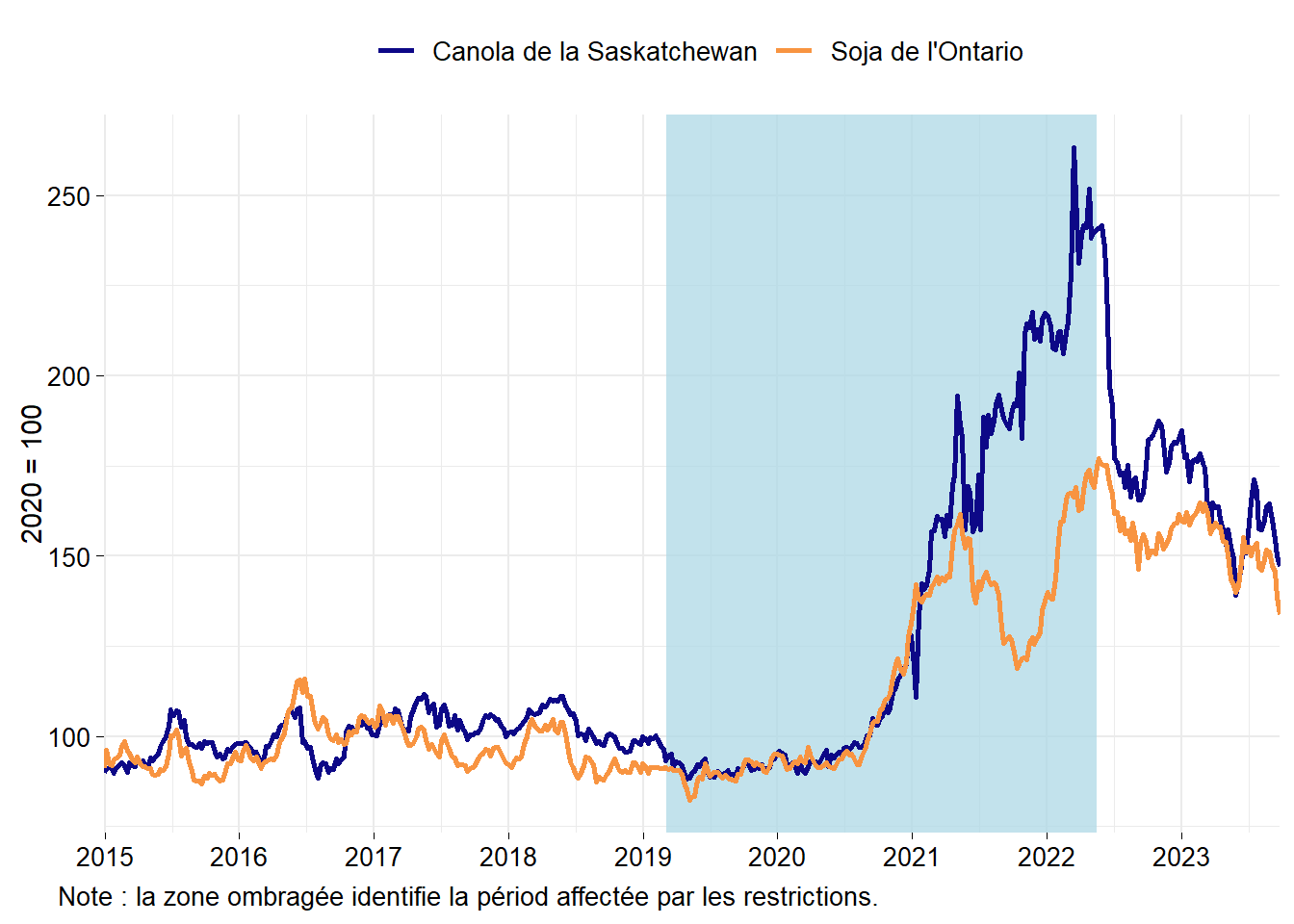

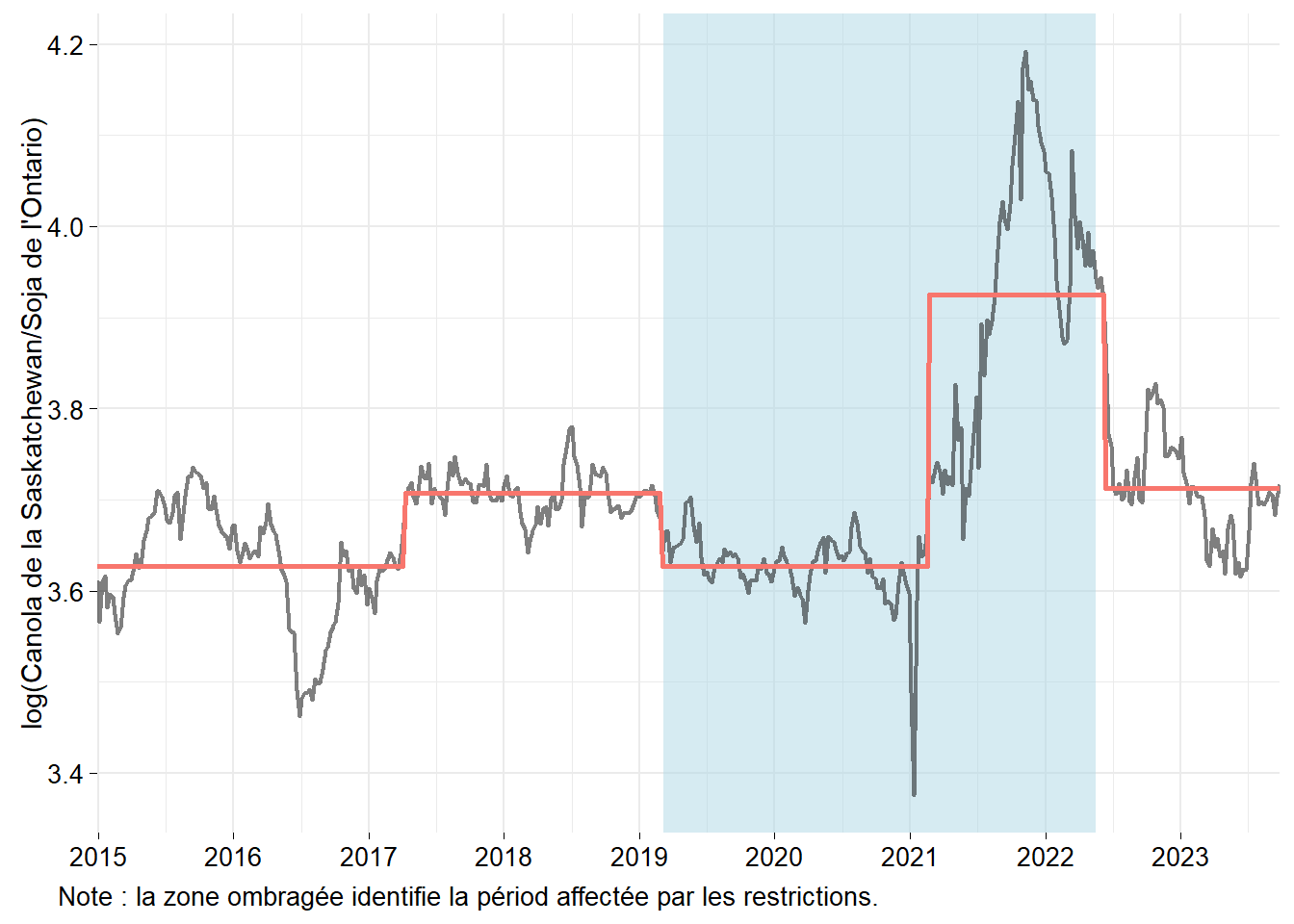

La Figure 3 montre les indices hebdomadaires moyens des prix au comptant du canola de la Saskatchewan et du soja de l’Ontario. Les données sur les prix du canola de la Saskatchewan proviennent du gouvernement de la Saskatchewan (en anglais seulement). Les données sur les prix du soja en Ontario proviennent des Grain Farmers of Ontario (en anglais seulement). La Saskatchewan est la plus grande province productrice de canola, tandis que l’Ontario est la plus grande province productrice de soja. Par conséquent, les prix dans ces provinces sont représentatifs des prix payés pour le canola et le soja au Canada.

Comme on pouvait s’y attendre, la Figure 3 est semblable à la Figure 2, car les prix au comptant sont fondés sur les contrats à terme. Comme dans la Figure 2, nous ne pouvons pas déceler visuellement dans la Figure 3 un impact évident des restrictions sur le prix au comptant du canola par rapport au prix au comptant du soja. Encore une fois, cela ne veut pas dire qu’il n’y en a pas un.

Figure 3: Prix du canola en Saskatchewan et du soja en Ontario

Datation des événements

La première étape dans la méthode du prix relatif d’un produit substitut consiste à déterminer à quel moment un événement a eu un impact sur les prix relatifs des deux produits. Il peut sembler évident que les restrictions à l’importation de la Chine ont eu un impact immédiat sur le prix du canola, mais ce n’est peut-être pas le cas pour plusieurs raisons. La Chine avait déjà avisé le Canada en janvier 2019 qu’elle avait trouvé des parasites dans des cargaisons de canola, qu’elle avait placé Richardson Ltd. sur une liste d’avertissement et que d’autres mesures plus sévères étaient possibles (voir Wells et Slade 2021, en anglais seulement). Il se pourrait que le marché ait anticipé que la Chine riposte à l’arrestation de Meng Wanzhou en interdisant le canola canadien. Peut-être y avait-il des rumeurs en Chine à ce sujet et les négociants chinois ont cessé de commander du canola canadien avant l’annonce de mars 2019. Par conséquent, les restrictions commerciales peuvent s’être effectivement appliquées avant qu’elles ne soient annoncées.

Ci-dessous, j’utilise des méthodes statistiques pour détecter les ruptures dans le logarithme du rapport des prix du canola et du soja. Cela nous permettra de savoir si et quand les restrictions commerciales ont eu une incidence sur le prix du canola par rapport au prix du soja, le produit de substitution n’étant pas directement touché par les restrictions commerciales.

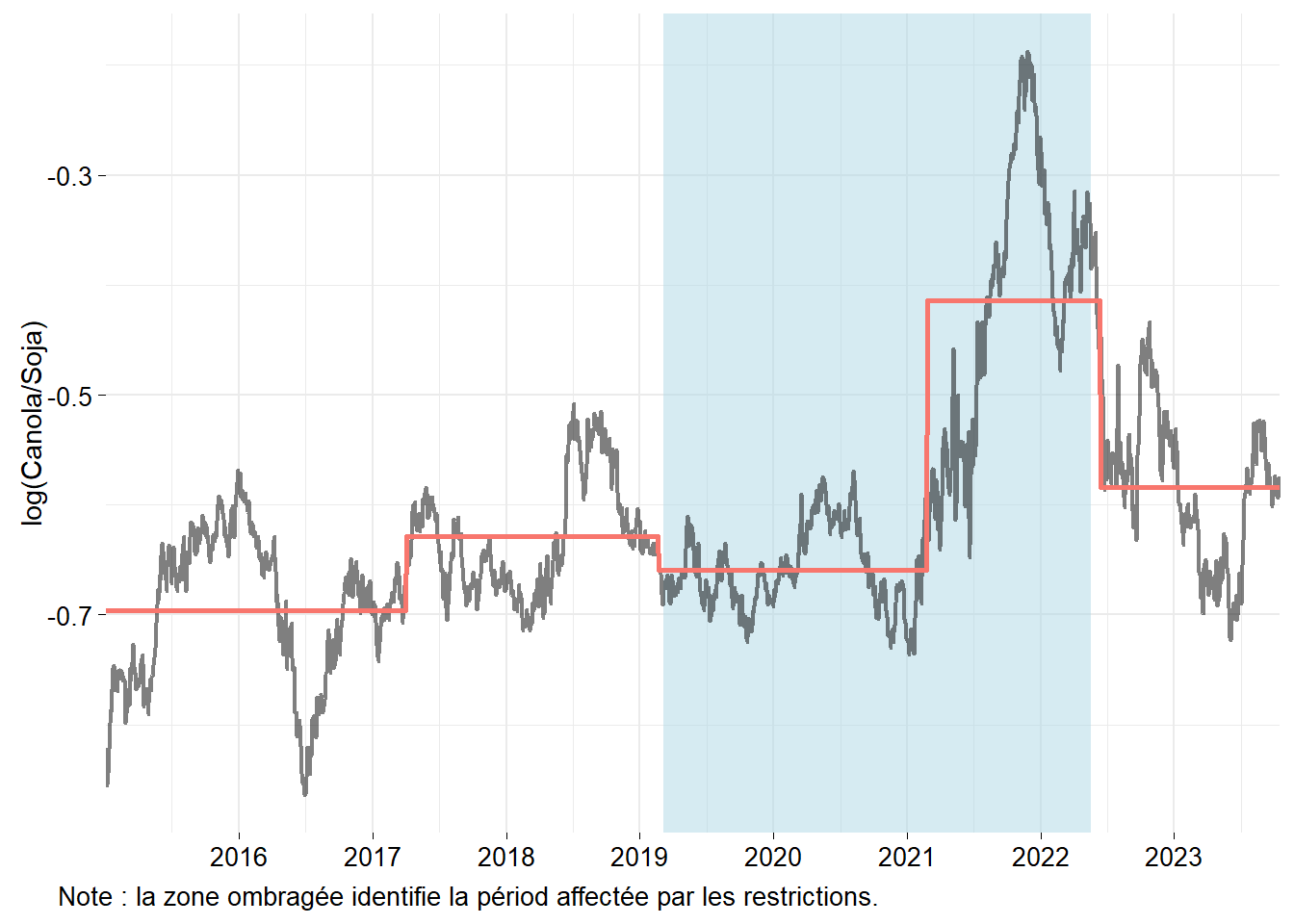

Contrats à terme

La Figure 4 montre le logarithme du ratio des prix des contrats à terme sur le canola et le soja. La ligne orange indique la moyenne du logarithme du ratio en fonction des ruptures structurelles détectées par le modèle. Le modèle détecte quatre ruptures :

- 31 mars 2017 : Je ne connais pas la raison de cette rupture. Contrôler pour cet événement dans les régressions permet de stabiliser la relation entre les prix des contrats à terme du canola et du soja.

- 19 février 2019 : Cette rupture correspond aux restrictions à l’importation de la Chine. C’est avant l’interdiction proprement dite, possiblement parce que les marchés s’attendaient à des restrictions commerciales.

- 23 février 2021 : Cette rupture reflète l’écart entre les contrats à terme sur le canola et les contrats à terme sur le soja. Celle-ci est probablement liée à la sécheresse qui a sévi dans les Prairies canadiennes.

- 10 juin 2022 : Cette rupture coïncide étroitement avec la fin de la restriction sur le canola canadien.

Aux fins de l’estimation des dommages, c’est la détection d’une rupture en février 2019, correspondant étroitement à la date de l’annonce des restrictions commerciales, qui est la plus importante. Nous utiliserons cette rupture pour estimer l’impact des restrictions sur les prix du canola sur les marchés à terme.

Figure 4: Ruptures structurelles dans le logarithme du ratio des prix contrats à terme sur le canola et le soja

Comptant

La Figure 5 montre le logarithme du ratio des prix au comptant du canola et du soja. Les unités de prix sont différentes de celles de la Figure 4, ce qui explique l’échelle différente sur l’axe vertical. Le modèle détecte quatre ruptures qui correspondent étroitement à celles détectées avec les données de marché à terme :

- 3 avril 2017 : Ceci est la première rupture inconnue également détectée avec les prix sur les marchés à terme.

- 25 février 2019 : Cette rupture correspond aux restrictions à l’importation de la Chine.

- 15 février 2021 : Cette rupture reflète l’écart entre les prix du canola et les prix du soja probablement causé par la sécheresse.

- 6 juin 2022 : Cette rupture coïncide étroitement avec la fin des restrictions sur le canola canadien.

Figure 5: Ruptures structurelles dans le logarithme du ratio des prix au comptant du canola et du soja

Mesures des impacts sur les prix

Après avoir déterminé que les restrictions commerciales ont effectivement eu une incidence sur les prix du canola par rapport aux prix du soja, je peux estimer un autre ensemble de modèles pour chiffrer les conséquences des restrictions commerciales sur les prix. À partir de ces modèles, je peux prédire les prix en l’absence des restrictions et utiliser ces prédictions pour calculer les impacts des restrictions commerciales sur les prix. L’un des choix que je dois faire est la durée de la prédiction que j’utiliserai pour calculer les impacts sur les prix. Mon objectif est d’estimer les impacts immédiats des restrictions commerciales et je dois donc considérer une période relativement courte. Avec le temps, l’industrie peut atténuer les impacts des restrictions commerciales en apprenant à organiser des expéditions vers d’autres pays à moindre coût ou en trouvant domestiquement de nouveaux débouchés commerciaux.

La Table 1 montre l’incidence estimée des restrictions commerciales sur les prix à terme et les prix au comptant du canola pour des périodes variant entre 4 et 24 semaines. Les impacts estimés en pourcentages sont plus faibles lorsque mesurés à l’aide de données de marché à terme. Cela n’est pas étonnant puisque la base moyenne pour le canola de la Saskatchewan était négative, de sorte que les impacts absolus des restrictions commerciales sur les prix sont similaires, qu’ils soient mesurés à l’aide des prix à terme ou au comptant. Les impacts sur les prix sont les plus faibles au cours des quatre premières semaines, ce qui indique qu’il a fallu du temps pour que les prix baissent complètement en réponse aux restrictions commerciales. L’impact a augmenté pendant les 12 premières semaines, puis s’est stabilisé à environ -5,5 % pour les prix sur les contrats à terme et -5,9 % pour les prix au comptant.1

Pour calculer les dommages, j’utiliserai les impacts estimés sur les prix pour les 16 premières semaines. Les restrictions commerciales ont provoqué une baisse de 5,5 % des prix des contrats à terme, avec un intervalle de confiance à 95 % de [-5,9 %, -5,0 %]. Les restrictions ont entraîné une baisse de 5,9 % du prix au comptant du canola, avec un intervalle de confiance de [-6,9 %, -4,9 %].

|

Intervalle de confiance (%) |

|||

|---|---|---|---|

| Nombre de semaines | Impact estimé (%) | 2,5 % | 97,5 % |

| Marchés à terme | |||

| 4 | -3,7 | -4,1 | -3,3 |

| 8 | -4,5 | -4,9 | -4,1 |

| 12 | -5,7 | -6,2 | -5,3 |

| 16 | -5,5 | -5,9 | -5,0 |

| 20 | -5,4 | -5,8 | -5,0 |

| 24 | -5,5 | -5,8 | -5,1 |

| Comptant | |||

| 4 | -4,6 | -6,0 | -3,1 |

| 8 | -5,5 | -6,7 | -4,4 |

| 12 | -6,4 | -7,5 | -5,2 |

| 16 | -5,9 | -6,9 | -4,9 |

| 20 | -5,9 | -6,7 | -5,0 |

| 24 | -5,7 | -6,5 | -4,9 |

Mesures des dommages

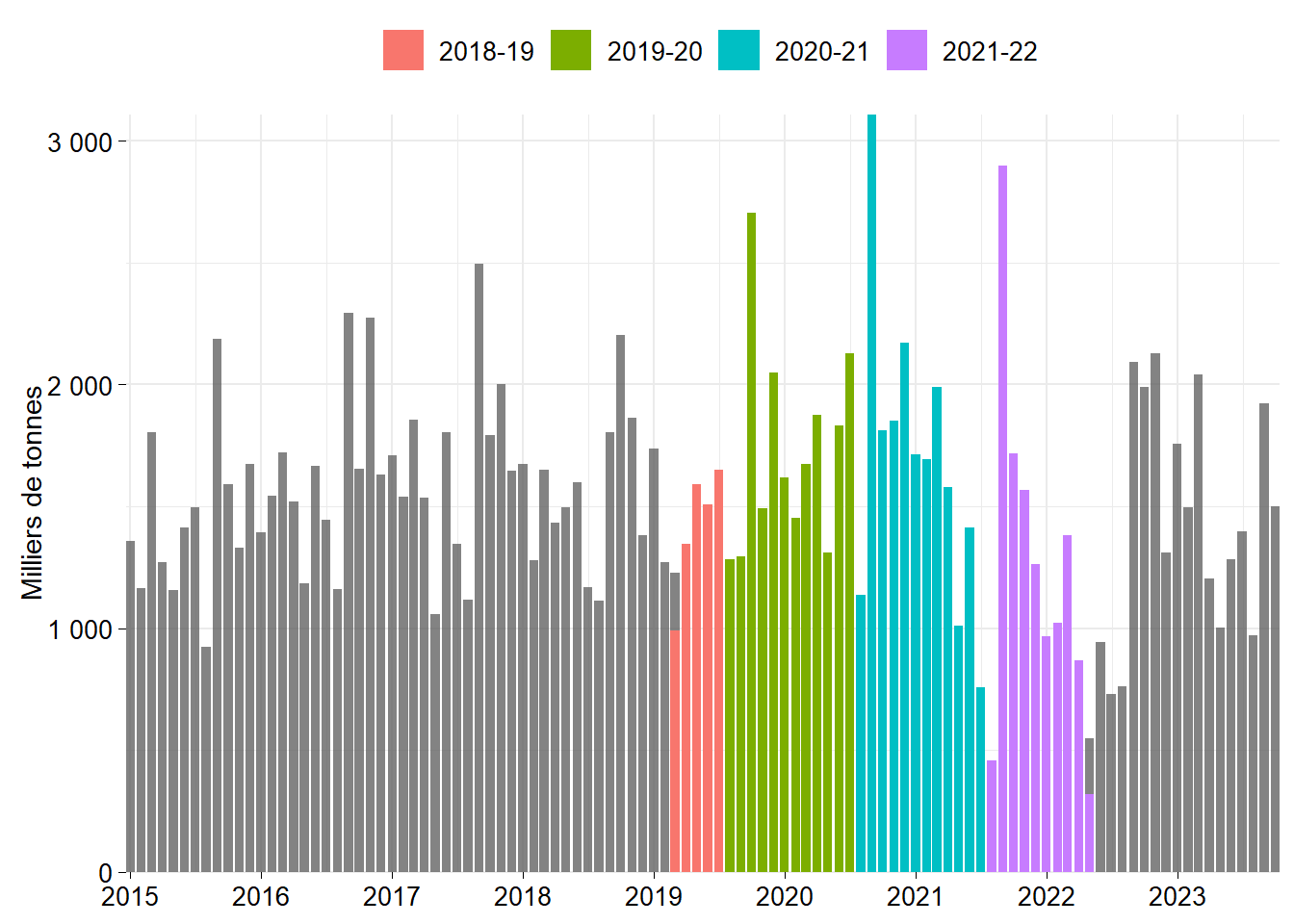

La dernière étape consiste à calculer les dommages en combinant les impacts estimés sur les prix avec les volumes de canola livrés par les producteurs de canola. Il serait plus exact de calculer les dommages en utilisant les volumes de canola dont les prix ont été fixés entre le début et la fin des restrictions commerciales. Cependant, je n’ai pas les données nécessaires pour effectuer ces calculs et les livraisons des producteurs devraient donner une bonne approximation.

La Figure 6 montre les livraisons de canola des producteurs canadiens d’après le tableau 32-10-0351 de Statistique Canada. Les livraisons affectées par les restrictions commerciales sont colorées en fonction des campagnes agricoles. Les restrictions commerciales ont eu une incidence sur le canola livré pendant une partie des campagnes agricoles 2018-2019 et 2021-22 et sur l’ensemble du canola livré pendant les campagnes agricoles 2019-2020 et 2020-21. La sécheresse a causé les volumes plus faibles pour la campagne agricole 2021-22. Cela a peut-être augmenté ou réduit l’impact des restrictions commerciales sur les prix. Je suis agnostique quant au signe de l’effet de la sécheresse et je supposerai donc qu’elle n’affecte pas l’impact des restrictions commerciales sur les prix.

Figure 6: Livraisons de canola par les producteurs affectées par les restrictions commerciales

À la suite du choc initial, la chaîne d’approvisionnement du canola a tout probablement trouvé des solutions pour atténuer les impacts des restrictions commerciales. Pour considérer ces mesures d’atténuation, j’ai élaboré deux scénarios dans lesquels les impacts sur les prix sont progressivement réduits de sorte qu’à la fin des restrictions commerciales ils ne comptent que pour 50 % ou 25 % de l’impact initial. Par exemple, l’impact initial sur les prix des contrats à terme est de 5,5 %. Dans le scénario où les impacts sont atténués à un taux de 50 %, l’impact est de 2,25 % le jour où les restrictions ont été levées.

La Table 2 montre les dommages estimés causés aux producteurs de canola canadiens par les restrictions imposées par la Chine sur les importations de canola. Les impacts sont très similaires lorsqu’ils sont calculés à l’aide des prix des contrats à terme ou de données sur les prix au comptant. Si l’on ne tient pas compte de l’absence de mesures d’atténuation de sorte que les impacts complets de l’interdiction demeurent pendant toute la durée des restrictions commerciales, les dommages s’élèvent à 2,23 milliards CAD sur la base des prix des contrats à terme et à 2,28 milliards CAD sur la base des prix au comptant. En supposant que la chaîne d’approvisionnement du canola ait été en mesure d’atténuer les impacts initiaux des restrictions commerciales, les dommages estimés sont aussi bas que 1,34 milliard CAD à partir des prix des contrats à terme et 1,36 milliard CAD en utilisant les prix au comptant.

Dans l’hypothèse d’un taux d’atténuation de 50 %, les dommages causés par les restrictions commerciales s’élèvent à environ 1,65 milliard. C’est un montant important pour les producteurs canadiens de canola et cela montre que même des restrictions partielles à l’importation peuvent avoir des conséquences importantes. Il démontre l’importance de diversifier le portefeuille des pays importateurs pour le canola et d’autres produits agricoles.

| Crop year | Plein impact | Impact est 50 % à la fin | Impact est 25 % à la fin |

|---|---|---|---|

| Marchés à terme | |||

| 2018-19 | 184,6 | 182,9 | 182,0 |

| 2019-20 | 555,1 | 488,2 | 454,8 |

| 2020-21 | 778,9 | 557,5 | 446,8 |

| 2021-22 | 714,2 | 407,0 | 253,4 |

| Total | 2 232,8 | 1 635,6 | 1 337,0 |

| Comptant | |||

| 2018-19 | 186,7 | 185,0 | 184,1 |

| 2019-20 | 557,0 | 489,8 | 456,3 |

| 2020-21 | 779,1 | 557,6 | 446,9 |

| 2021-22 | 755,1 | 430,4 | 268,0 |

| Total | 2 277,9 | 1 662,8 | 1 355,3 |

Références

Cardwell, Ryan, et Derek G Brewin. 2019. « Blackleg or blackmail? Economics of the Canada–China canola trade dispute ». Canadian Journal of Agricultural Economics/Revue canadienne d’agroeconomie 67 (3): 251‑60.

Carter, Colin A, et Aaron Smith. 2007. « Estimating the market effect of a food scare: The case of genetically modified starlink corn ». The Review of Economics and Statistics 89 (3): 522‑33.

LeftField Commodity Research. 2021. « Case Study - Impacts of the Chinese Trade Restrictions on the Canadian Canola Industry ». 2021. https://www.canolacouncil.org/wp-content/uploads/2021/03/CCC-Market-Access-Impact-Report-China-Final.pdf.

Wells, Jacob, et Peter Slade. 2021. « The effect of the Canada–China canola trade dispute on canola prices ». Canadian Journal of Agricultural Economics/Revue canadienne d’agroeconomie 69 (1): 141‑49.