Blog

Que nous disent les indicateurs de récession?

Sébastien Pouliot, Ph.D.Séries: macro

Tags: rendement, récession, inflation, taux d'intérêt, Banque du Canada

La Banque du Canada (BdC) en 2022 a adopté des mesures de resserrement quantitatif et a augmenté son taux cible de 4 % en 2022 pour étouffer l’inflation. L’objectif est de ralentir l’activité économique pour soulager la pression sur les prix. La grande question est de savoir si un atterrissage en douceur, où la BdC ramène l’inflation vers sa cible de 2% sans provoquer de récession, est possible.

Avant que la pandémie ne se produise, j’entendais souvent parler de l’inversion de la courbe de rendement, un signal historiquement fiable qu’une récession est proche. Cependant, cette fois-ci, même si la crainte d’une récession est forte, j’entends peu parler de l’inversion de la courbe de rendement.

J’examine ci-dessous ce que deux indicateurs nous disent à propos de l’imminence d’une récession. Ils sont réputés pour être des indicateurs de récession fiables pour les États-Unis. Pour autant que je sache, leur validité est moins prouvée pour le Canada. Néanmoins, je pense qu’ils peuvent contribuer à une meilleure compréhension de l’environnement macroéconomique courant.

La courbe de rendement

La courbe de rendement montre la relation entre les rendements et l’échéance sur le marché monétaire. Dans un marché normal, les rendements augmentent avec l’échéance car les investisseurs demandent un rendement plus élevé sur les placements à long terme puisqu’ils sont plus risqués. Cependant, lorsque la courbe de rendement s’inverse, les rendements diminuent selon l’échéance. Cela reflète une situation inhabituelle où les investisseurs considèrent le court terme comme plus risqué que le long terme. Ainsi, la courbe de rendement est un signal de marché qui révèle les attentes des investisseurs à l’égard de l’économie à court et long terme.

Nous pouvons examiner l’écart entre les différentes échéances pour déterminer quand une inversion de la courbe de rendement se produit. Ici, je vais suivre la convention de comparer les rendements du bon du Trésor à 3 mois et de l’obligation du Gouvernement du Canada à 10 ans. Cela permet une prédiction d’une récession au cours du prochain trimestre compte tenu du bon du Trésor avec une échéance de 3 mois.

Canada

L’animation ci-dessous montre la courbe de rendement entre janvier 2018 et décembre 2022 en utilisant deux panneaux. Le panneau de gauche montre la courbe de rendement : sur l’axe horizontal, l’échéance augmente de gauche à droite et sur l’axe vertical se trouve le rendement. Le panneau de gauche compare le rendement du bon du Trésor à 3 mois et de l’obligation du Gouvernement du Canada à 10 ans. La zone en bleu montre l’écart lorsque le rendement de l’obligation à 10 ans dépasse le rendement du bon du Trésor à 3 mois. La zone en orange montre l’écart lorsque le rendement de l’obligation à 10 ans est inférieur au rendement du bon du Trésor à 3 mois, c’est-à-dire lorsque la courbe de rendement est inversée.

Depuis 2018, la courbe de rendement s’est inversée à deux reprises. La première fois, c’était juste avant la pandémie. À ce moment, on craignait une récession imminente à l’époque malgré une inversion faible. Avec la pandémie de COVID-19, nous avons eu une récession, mais c’était pour des raisons entièrement différentes. La deuxième fois l’inversion a débuté en août dernier, et la courbe de rendement demeure inversée depuis. L’inversion est plus sévère avec la différence entre les taux excédant 1 %. Cela montre que les investisseurs préfèrent ne pas investir à court terme, peut-être parce qu’ils attendent que les taux d’intérêt baissent ou parce qu’ils considèrent l’environnement économique actuel comme trop risqué.

L’animation suivante présente cette fois les taux d’intérêt effectifs payés par les ménages et les entreprises sur le panneau de droite. L’animation montre que les taux d’intérêt effectifs des ménages et des entreprises répondent aux variations du taux cible de la BdC et aux mouvements de la courbe de rendement. Les taux d’intérêt ont grimpé à un rythme spectaculaire depuis que la BdC a commencé à relever son taux cible en février. Remarquez également le renversement.1 Les ménages paient généralement un taux d’intérêt effectif plus élevé que les entreprises, mais ce n’est plus le cas depuis le mois d’août.

Je ne suis pas certain de ce qui explique cette inversion. Certainement, quelque chose dans l’environnement économique a changé au cours des derniers mois pour provoquer l’inversion mais je ne peux offrir d’explications définitives. Je suppose que l’inversion de la courbe de rendement y a possiblement contribué mais je ne sais pas exactement comment.

États Unis

Vous connaissez le dicton « Quand les États-Unis éternuent, le Canada attrape le rhume? » S’il s’avère exact, il est juste de dire que le risque d’une récession au Canada dépend du risque de récession aux États-Unis. L’animation ci-dessous montre la courbe de rendement aux États-Unis. Les rendements aux États-Unis ont suivi des tendances très semblables à celles du Canada. La Réserve fédérale a augmenté son taux cible de 4,25 % en 2022, contre 4,00 % pour la BdC.

La courbe de rendement s’est inversée aux États-Unis au milieu de 2019, mais l’inversion a été mineure. La Réserve fédérale a réduit son taux cible à trois reprises en 2019, limitant ainsi l’inversion de la courbe. La courbe de rendement s’est inversée une deuxième fois à partir de la fin d’octobre 2022. Le rendement des bons du Trésor à 3 mois a dépassé celui de l’obligation à 10 ans de plus de 0,80 % en décembre. Le marché monétaire américain signale qu’une récession pourrait être éminente aux États-Unis.

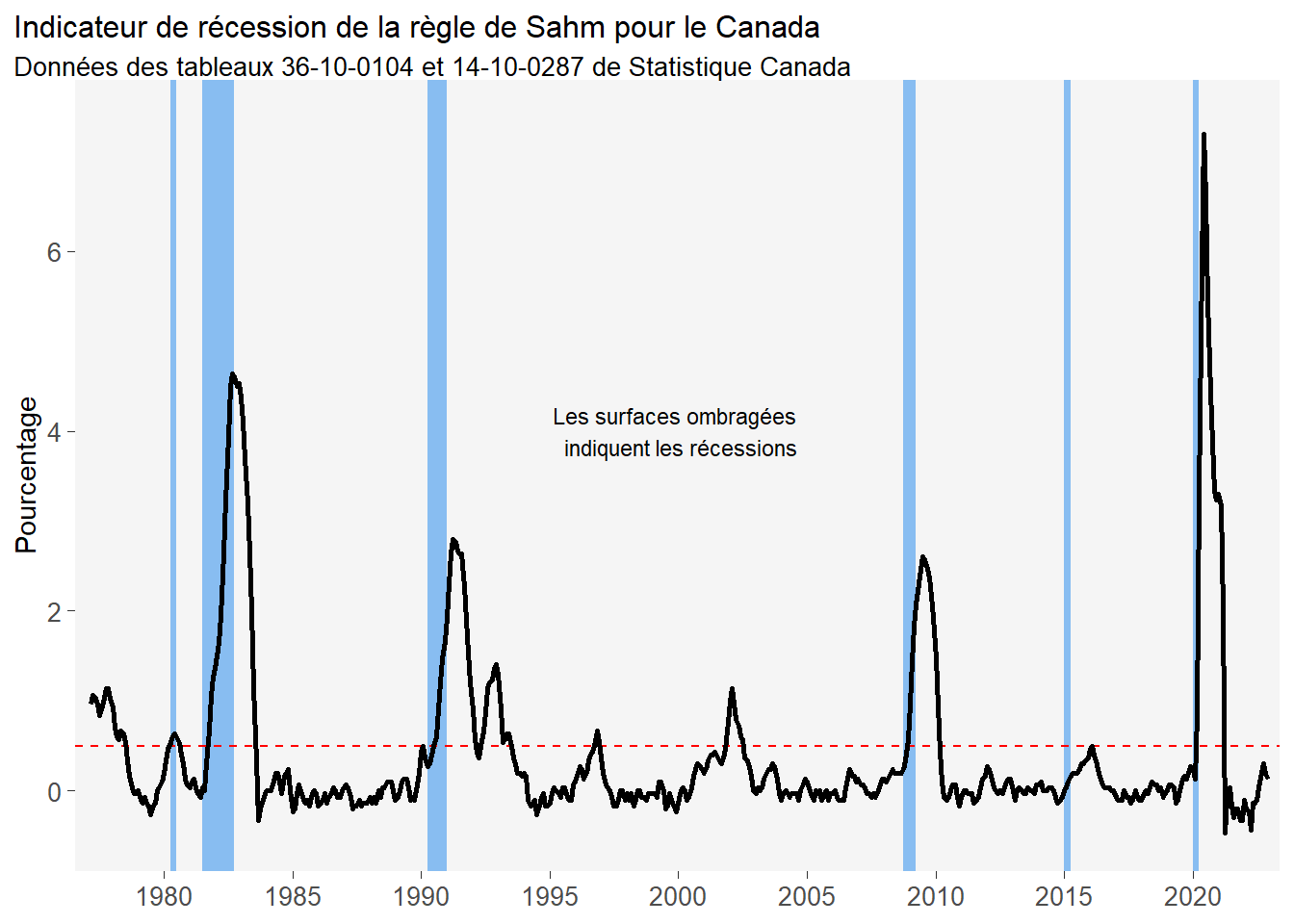

L’indicateur de récession de la règle de Sahm

L’indicateur de récession de la règle de Sahm a été proposé par Claudia Sahm en 2019. Les données sur le PIB sont disponibles avec des retards importants de sorte qu’un pays apprend qu’il est en récession plusieurs mois après le début de celle-ci. L’indicateur de récession de la règle de Sahm utilise les données sur le chômage, disponibles avant les données sur le PIB, comme signal précoce d’un ralentissement économique. Claudia Sahm propose l’instauration de paiements directs aux individus lorsque l’indicateur dépasse un seuil de 0,50 % (d’où la règle), ce qui rendrait une réponse du gouvernement à une récession rapide et automatique. La règle Sahm faisait même partie de la plate-forme du Parti Conservateur lors des élections fédérales de 2021.

La Réserve Fédérale publie un indicateur de récession de la règle Sahm en temps réel. La figure ci-dessous montre l’indicateur de récession de la règle de Sahm pour le Canada. J’identifie les récessions comme au moins deux trimestres consécutifs avec une croissance négative du PIB. Les dates peuvent ne pas être les mêmes que les dates officielles, mais elles devraient être proches. Cet article montre que la règle de Sahm a bien fonctionné pour détecter la récession de 2008-09 au Canada.

Les dernières données sur l’emploi datent de décembre 2022. La figure montre que l’indicateur est en dessous du seuil de 0,50 %, mais qu’il a augmenté au cours des derniers mois. Cela laisse penser que le Canada n’est toujours pas au bord d’une récession, mais que nous devrions surveiller l’évolution de l’indicateur au cours des prochains mois.

Conclusion

La courbe de rendement et l’indicateur de récession de la règle de Sahm semblent donner des signaux opposés. Comment pouvons-nous donner un sens à cela ? Comme Campbell Harvey, qui a lié l’inversion de la courbe de rendement aux récessions, le souligne dans cette entrevue, la courbe de rendement est une fenêtre sur l’avenir tandis que le chômage est un indicateur à retardement. Ainsi, il se pourrait que le Canada soit déjà en récession ou qu’une débutera bientôt, mais que le marché du travail ne reflète pas encore cela.

Si nous avons une récession, elle sera probablement différente des récessions que nous avons connues auparavant. Ce sera douloureux, mais cela pourrait être plus facile de passer au travers que les récessions antérieures. En effet, le marché du travail est si fort actuellement qu’il est difficile d’imaginer que le taux de chômage puisse augmenter aux niveaux observés lors des récessions précédentes. Quoi qu’il en soit, espérons que la BdC contrôle l’inflation tout en faisant un atterrissage en douceur de l’économie.

-

J’évite intentionnellment d’utiliser le mot inversion pour éviter la confusion. ↩︎